Иранското затворање наОрмутскиот Теснец предизвика силен потрес на глобалните енергетски пазари, а според анализата на CNBC, најголем товар од кризата би можела да понесе Азија.

Висок командант на Иранската револуционерна гарда објави дека теснецот е затворен и предупреди дека секој брод што ќе се обиде да мине ќе биде цел. Хормушкиот Теснец, сместен меѓу Оман и Иран, е една од клучните артерии за светската трговија со нафта.

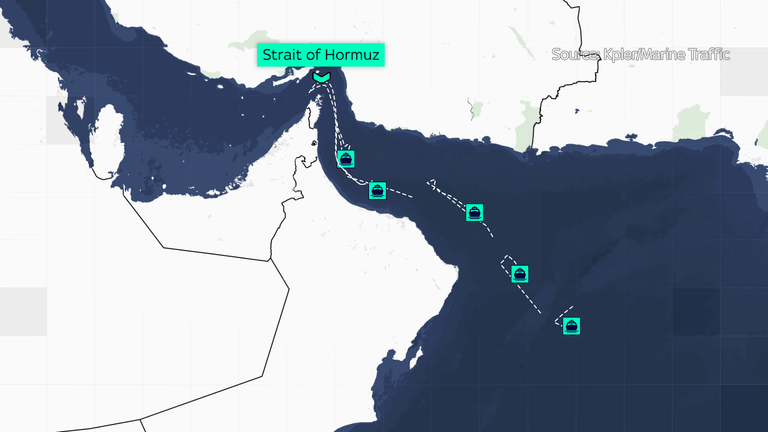

Според податоците на Kpler, во 2025 година низ теснецот дневно поминувале околу 13 милиони барели нафта – околу 31% од вкупниот светски поморски транспорт на сурова нафта. Долготрајна блокада речиси сигурно би предизвикала дополнителен скок на цените, при што дел од аналитичарите предвидуваат дека барелот би можел да надмине 100 долари.

Цената на Brent Crude, глобалниот репер за нафта, веќе порасна за 2,6% на околу 80 долари – речиси 10% повеќе од почетокот на конфликтот.

Јужна Азија – најранлива

Аналитичарите проценуваат дека Јужна Азија би се соочила со најсериозни пореметувања, особено во снабдувањето со течен природен гас (LNG).

Дури 99% од пакистанскиот увоз на LNG доаѓа од Катар и Обединетите Арапски Емирати. Во Бангладеш тој удел изнесува 72%, а во Индија 53%.

Пакистан и Бангладеш се особено ранливи поради ограничените складишни капацитети и алтернативни извори. Бангладеш веќе се соочува со структурен недостиг на гас од повеќе од 1,3 милијарди кубни стапки дневно.

Индија, пак, е изложена на „двоен удар“ – повеќе од половина од нејзиниот LNG увоз е врзан за Персискиот Залив, а значаен дел од цените се индексирани според Brent. Тоа значи дека растот на цената на нафтата автоматски ги зголемува и трошоците за гас.

Кина – изложена, но пофлексибилна

Кина е најголемиот светски увозник на сурова нафта и купува повеќе од 80% од иранската нафта, според Kpler. Околу 40% од нејзиниот вкупен увоз на нафта минува низ Хормушкиот Теснец.

Сепак, Пекинг располага со значителни резерви – 7,6 милиони тони LNG на крајот на февруари – што обезбедува краткорочна сигурност. Во случај на подолга блокада, Кина би морала да се натпреварува за испораки од Атлантикот, што би создало дополнителен притисок врз азискиот пазар.

Јапонија и Јужна Кореја

Според податоците на Union Bancaire Privée, 75% од јапонскиот и околу 70% од јужнокорејскиот увоз на нафта доаѓа од Блискиот Исток.

Иако нивната зависност од LNG од Заливот е помала отколку во Јужна Азија (Јужна Кореја 14%, Јапонија 6%), резервите се ограничени – доволни за приближно две до четири недели редовна потрошувачка.

Југоисточна Азија – удар врз трошоците

Во поголем дел од Југоисточна Азија, експертите очекуваат првенствено раст на трошоците, наместо директни недостиг.

Тајланд се издвојува како особено ранлив – нето увозот на нафта изнесува 4,7% од БДП, а секое зголемување на цената на нафтата од 10% го влошува тековниот платен биланс за околу 0,5 процентни поени од БДП.

Затворањето на Ормутскиот Теснец претставува сериозен тест за глобалната енергетска безбедност. Иако најтешкиот удар би го почувствувала Азија, ефектите од евентуална долготрајна блокада би се прелеале и врз Европа и САД преку повисоки цени и зголемена нестабилност на пазарите.